公開日 2021年10月13日

更新日 2022年5月12日

「地方公共団体の財政の健全化に関する法律(財政健全化法)」が平成21年4月1日から全面的に施行され、この法律により地方公共団体は毎年度、健全化判断比率及び資金不足比率を算定し、監査委員の審査に付した上で、議会に報告し、公表することとされています。

中野市の令和2年度決算に基づく健全化判断比率及び資金不足比率は次のとおりです。

健全化判断比率

いずれの比率も、国が定めた財政悪化を示す基準には達しておりません。

| ― | 健全化判断比率 | 早期健全化基準 | 財政再生基準 |

|---|---|---|---|

| 実質赤字比率 | -% | 12.98% | 20.0% |

| 連結実質赤字比率 | -% | 17.98% | 30.0% |

| 実質公債費比率 | 7.1% | 25.0% | 35.0% |

| 将来負担比率 | -% | 350.0% | - |

※実質赤字比率、連結実質赤字比率は赤字額がないため、将来負担比率は数値がマイナスのため「-」と表記しています。

資金不足比率

いずれの会計も、国が定めた財政悪化を示す基準には達しておりません。

| 会計名 | 資金不足比率 | 経営健全化基準 |

|---|---|---|

| 中野市水道事業会計 | -% | 20.0% |

| 中野市下水道事業会計 | -% |

※資金不足額がないため「-」と表記しています。

財政健全化法の概要

財政健全化法は、地方公共団体の財政の健全性に関する比率の公表の制度を設け、当該比率に応じて、地方公共団体が財政の早期健全化及び財政の再生並びに公営企業の経営の健全化を図るための計画を策定する制度を定めるとともに、当該計画の実施の促進を図るための行財政上の措置を講ずることにより、地方公共団体の財政の健全化に資することを目的としたものです。

- 健全化判断比率の公表等

- 毎年度決算に基づき、4つの健全化判断比率(実質赤字比率、連結実質赤字比率、実質公債費比率、将来負担比率)を算定し、監査委員の審査に付したうえで議会に報告し、公表しなければなりません。

- 早期健全化基準

- すべての健全化判断比率に「早期健全化基準」を設け、いずれかが早期健全化基準を超えた場合は「早期健全化団体」となり、赤字の解消と比率を基準値未満に改善することを目標とした「財政健全化計画」を策定し、自主的な経営健全化に取り組まなければなりません。

- 財政再生基準

- 健全化判断比率のうち将来負担比率を除いた3つの比率のいずれかが財政再生基準を超えた場合は「財政再生団体」となり、国等の関与による確実な再生を図るための「財政再生計画」を策定し、財政再生に取り組まなければなりません。

- 公営企業の健全化

- 公営企業を経営する地方公共団体は、毎年度決算に基づき、公営企業ごとに資金不足比率を監査委員の審査に付したうえで議会に報告し、公表しなければなりません。資金不足比率が経営健全化基準を超えた場合には、比率を基準値未満とすることを目標とした「経営健全化計画」を策定し、自主的な経営健全化に取り組まなければなりません。

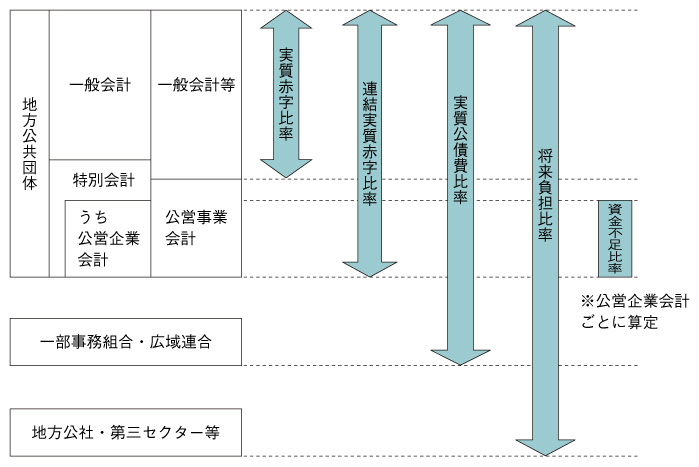

健全化判断比率などの各指標

- 実質赤字比率

- 標準財政規模(当該団体の標準的な一般財源の規模)に対する一般会計等における実質赤字の割合を指標化し、財政運営の深刻度を示したものです。市町村における早期健全化基準は、財政規模に応じ11.25%~15.0%、財政再生基準は20.0%です。

- 連結実質赤字比率

- 標準財政規模に対する全会計における実質赤字の割合を指標化し、地方公共団体全体としての財政運営の深刻度を示したものです。市町村における早期健全化基準は、財政規模に応じ16.25%~20.0%、財政再生基準は30.0%(平成22年度まで経過措置あり)です。

- 実質公債費比率

- 標準財政規模に対する一般会計等が負担する元利償還金及び準元利償還金の割合の3年間平均で、実質的な公債費が財政に及ぼす負担を指標化したものです。市町村における早期健全化基準は25.0%、財政再生基準は35.0%です。また、18.0%を超えると起債にあたって許可が必要となり、25.0%を超えると起債が制限されます。

- 将来負担比率

- 標準財政規模に対する一般会計等が将来負担すべき実質的な負債の額の割合を指標化したもので、将来的に財政を圧迫する可能性の高さを示したものです。市町村における早期健全化基準は350.0%、財政再生基準はありません。

- 資金不足比率

- 公営企業会計ごとに事業規模に対する資金不足額の割合を指標化したもので、経営状況の深刻度を示したものです。経営健全化基準は20.0%です。

(参考)健全化判断比率などの対象会計